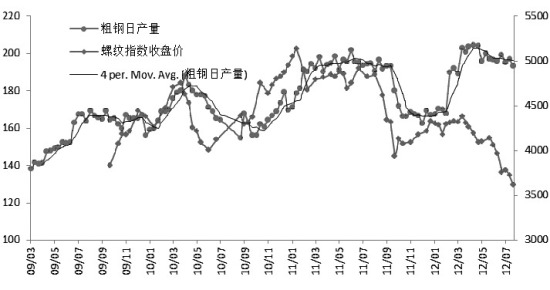

据中钢协统计,8月中旬重点钢企粗钢日产158.03万吨,旬环比下降2.48%。全国预估粗钢日产为193.04万吨,旬环比降2.01%,旬产量数据环比虽略有下降,但仍然在190万吨以上的高位,减产幅度仍然小于预期。

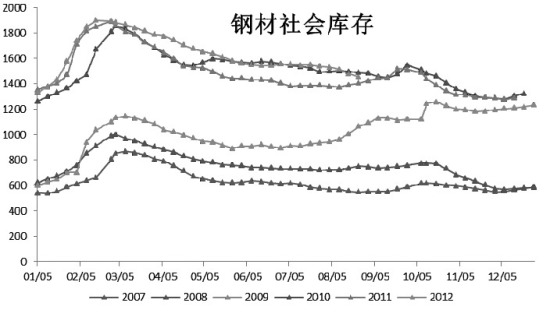

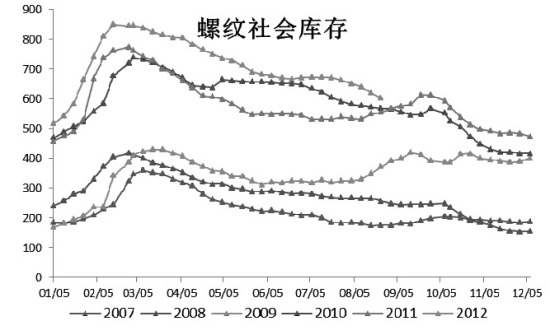

库存方面,截至8月24日,国内钢材主要城市社会库存为1456万吨,较8月17日减少23万吨,库存下降1.5%。钢材库存连续回落,但钢贸商对后期钢价走势仍不乐观。国内螺纹钢社会库存为603万吨,较8月17日减少16万吨,螺纹钢去库存速度开始加快。目前社会库存压力较前期已经出现一定减轻,但是钢厂库存压力的放大值得关注。据中钢协统计,8月上旬重点大中型企业钢材库存量达到1240.28万吨,旬环比增长0.67%,库存压力开始向钢铁企业转移。

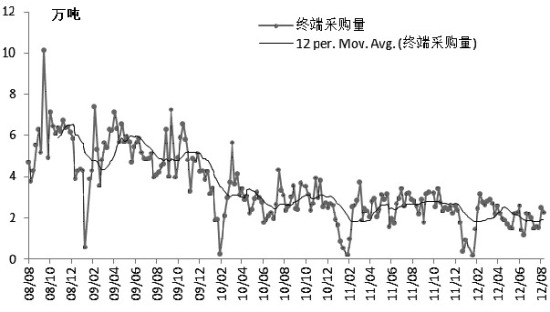

需求方面,终端采购量低位徘徊。截至8月24日,周终端采购量为2.2万吨,环比下降2367吨。目前的高温多雨天气不适合工地施工,加之钢价混乱下跌,使得市场心态不稳。同时,钢贸企业的库存问题使得下游客户纷纷推迟采购,终端采购量出现了缩量。目前,疲软的下游需求对价格的支撑仍然十分有限。

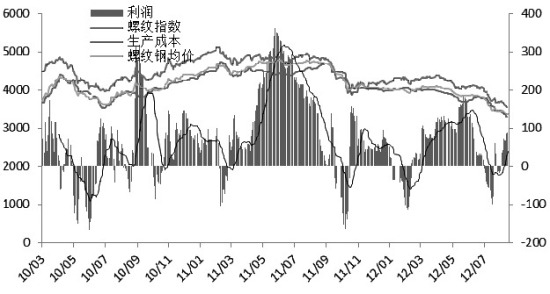

现货方面,铁矿石、焦炭、废钢和螺纹钢现货价格同向下行。8月28日,螺纹钢全国均价为3635元/吨,较8月21日下跌54元/吨。按青岛港现货铁矿石价格计算,根据金信成本利润模型,按全国均价扣税后估算,8月28日螺纹钢毛利为176元/吨,估算毛利大幅上行,螺纹钢成本支撑继续减弱。

从产量数据来看,8月中旬重点钢企粗钢产量仍在190万吨之上,钢厂减产幅度仍然较小。和往年不同,以往钢铁生产企业遭遇亏损后一个半月左右的时间供给端就会迅速做出调整,今年钢铁企业亏损已经超过半年,但仍不见减产。而从钢铁行业下游需求来看,不管是建筑行业、机械行业,还是家电和造船行业,需求均不济,终端采购量持续萎靡,现货钢价短期内止跌回升很难。从估算毛利来看,由于铁矿石、焦炭价格下跌开始加速,螺纹钢估算毛利开始大幅回升,成本不断下移。在钢铁产能仍处高位,需求不见好转,而成本区间不断下移的情况下,螺纹钢后期走势仍不乐观。

中国钢材网观点:在钢价连续暴跌、产能严重过剩的情况下,钢厂7月份纷纷打出减产牌,但公布的数据揭穿了“谎言”。不过,从现在的情况来看,钢厂迟早得大量减产,这样,钢铁业才有可能好转。