第一部分 行情回顾

11月沪钢1305合约走势可简要概括为“震荡寻找方向—下跌”:受基本面消息平淡影响,月初至18日沪钢1305持续在3600-3700区间徘徊,且波动幅度不断收窄。截至19日,受钢坯报价大幅下跌及资金面趁机打压,沪钢期价终于跌破了前期震荡区间,并自此开启了一轮下跌行情。截止11月30日收盘,沪钢1305期价为3495元/吨,较10月底下跌139元/吨。

图1:螺纹钢1305合约走势

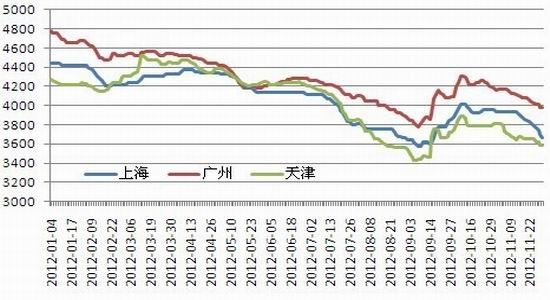

图2:螺纹HRB400φ20现货报价(单位:元/吨)

现货方面,11月以来螺纹现货报价也不断走低。以螺纹HR400φ20为例。截至11月30日,上海地区报价3670元/吨,较10月底下跌290元/吨;广州地区报价3980元/吨,较10月底下跌200元/吨;天津地区报价3590元/吨,较10月底下跌220元/吨,跌幅均较大。

第二部分 基本面分析

1、上游铁矿石报价有所回落,成本支撑弱化

有关消息称,国家要为铁矿类企业减赋,并称国内铁矿类企业减税方案已经完成。一旦通过审核,有望实现企业综合税负率在25%的基础上减少10%至15%。据了解,工程部将会同财政部、国务院减轻企业负担办公室一起上报方案并积极争取通过。如果方案通过,势必会降低铁矿石生产成本,并最终传导至钢材成本,进而打压期价。受此消息影响,进口铁矿石报价在坚挺数日后近期开始有所回落。另外,普氏62%铁矿石指数亦紧紧跟随,截至11月30日,该指数降至180美元/吨,较上月底下降3美元/吨。目前钢厂对铁矿石未来走势不乐观,普遍采购不积极,预期后期铁矿石价格仍将继续下行,这将使得国内钢铁生产成本进一步下移,推动钢价的继续下行。

图3:进口铁矿石报价(单位:元/吨)

图4:普氏62%铁矿石指数(单位:美元/吨)

2、钢材生产依旧活跃,后期供需矛盾仍较突出

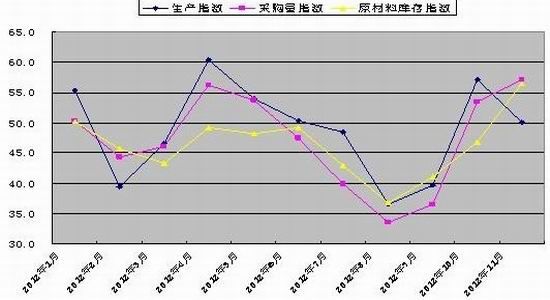

据最新数据显示,11月份,钢铁行业生产指数为50.1%,虽然较10月份回落7个百分点,但仍处于扩张区间。与此同时,和生产相关的采购活动继续呈现活跃台式。当月采购量指数升至57%,较10月份上升3.5个百分点,为2011年3月份以来最高。当月原材料库存指数为56.5%,较上月回升9.7个百分点,为近两年来的最高点。从三个指数的变化情况来看,当前钢铁企业原材料备货更显积极,后期国内钢铁产量仍可能处于较高水平。

日前中钢协出台的11月中旬粗钢日产量为195.18万吨/天,这是自10月中旬以来连续五个旬度位于190万吨/天以上。临近年底,在资金面偏紧情况下,为防止银行收回资金,钢厂通常仍会保持较高开工率。而且目前钢铁企业生产已经有了一定利润空间,钢厂通过扩大产量来争取扭亏的意愿相当强烈,后期市场上钢铁供给量将会非常充裕,在需求进入淡季之际,供需矛盾将会更加突出,进一步打压期价。

图5:钢铁行业PMI生产、采购量、原材料库存指数

图6:国内粗钢日均产量(单位:万吨/日)

3、需求进入淡季,终端采购量大幅减少

进入11月中旬,随着全国出现大范围的降温雨雪天气,加之钢价连续阴跌,终端需求淡季特征开始显现,尤其是北方需求明显减弱。据商品现货交易平台西本新干线监测数据显示,进入11月以来,沪终端线螺每周采购量出现大幅度回落(见图6)。截至11月30日当周,采购量为25351.95吨,较上周下跌31.32%,下跌幅度非常明显。

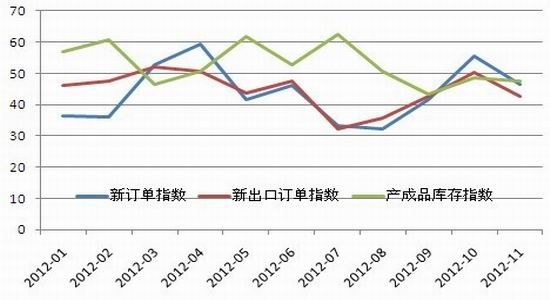

另外,我们从钢铁行业PMI相关指数也可看出钢材终端需求的疲软。11月钢铁PMI新订单指数为46.5%,较上周回落8.9个百分点,该指数之前三个月连续回升,并于10月份重回扩张区间,本月大幅回落至收缩区间,显示当前钢铁行业进入传统淡季,需求增长乏力。另外,11月新出口订单指数也重回收缩区间,下降到42.5%,较10月份下降7.8个百分点,显示中国钢材出口经历9、10月份的高水平之后,后期面临萎缩风险。据海关统计,10月份,中国钢材出口484万吨,比上月减少31万吨,同比增长26.8%,增幅较去年同期相比回落6.77个百分点。

10月份,全球制造业PMI指数仍低于50%,意味着全球制造业经济仍未复苏。当前,欧债危机虽趋于缓和,但仍具有不确定性;美国“财政悬崖”风险增加,经济回升面临阻力。全球经济不振,国际钢材市场需求不足,而供应相对过剩,在这种情况下,钢材贸易保护主义有可能愈演愈烈,中国高端钢材出口频遇反倾销调查,就是一个例证。后期国内钢材出口或继续下降。

图7:钢铁PMI新订单、新出口订单、产成品库存指数

图8:沪终端线螺每周采购量(单位:吨)

4、房地产近期成交量有所放大,但对钢市提振有待考验

近期房地产市场成交量有所放大,10月份35个城市房价环比上涨,10月份房地产景气度也有所回升。进入年底,地方政府冲刺卖地加上开发商持续膨胀的拿地冲动也使得市场近日涌现出一批“地王”,房市俨然一副欣欣向荣景象。然而,从另一角度看,价格的回升或将加剧政府调整政策的力度,住建部相关人士表示,13年房地产调控方向不会改变。而且,房地产市场只有落实到新开工面积和施工面积的增加,才会对钢市形成提振,因此后期投资者可重点关注这两项指标的变动。

从基建项目来看,发改委审批了多项城市轨道交通节目,但是资金筹集及投入仍是市场普遍关注焦点,资金得不到有效解决,项目开工便会受阻,工期拉长,所以后期市场关注重点依旧是政府兑现程度。从目前了解情况来看,钢贸商对后市走势并不乐观。

第三部分 后市展望与操作建议

进入12月,天气继续转冷,雨雪天气或将加剧,下游需求将更加冷清。尽管房地产近期成交有所放量且开发商频繁拿地,但落实到对原料钢材的需求仍需三个月左右时间,因此对钢市提振有限。进入年底,钢企为盘活资金,生产将更加活跃,后期市场钢材供给将更充裕。需求淡季之际无疑加重了供需矛盾,对期价形成直接打压。

目前沪钢1305合约运行至3450元/吨附近,贴水1301合约65个点,已经部分体现了需求淡季效应,因此我们认为四季度钢市深度下跌可能性比较小,或将以震荡筑底行情为主。操作上,前期高位空单可继续持有,滚动止损为主。新单观望为主,切记盲目抄底。由于钢市与宏观经济密切相关,因此建议投资者密切关注宏观动态,尤其是房地产方面,届时灵活操作。